2021년 2월 9일 금융위원회는 "제6차 디지털금융 협의회"를 개최했습니다.

이번에는 핀테크에 대한 부분이 주요 안건이 되어 여러가지 건의사항과 개정 부분이 보도되었습니다.

오늘은 "제6차 디지털금융 협의회"에서 제기된 핀테크 주요 건의사항 및 개선 방향에 대해서 소개하도록 하겠습니다.

먼저는 핀테크 주요 건의사항과 개선에 대한 내용을 요약한 부분을 소개하고, 다음으로 금융위원회에서 보도한 내용을 소개하도록 하겠습니다.

< 핀테크 기업들의 건의사항>

핀테크 기업들은 ➊디지털新사업 위한 규제정비, ➋금융회사와 협업 촉진, ➌기타 디지털 인프라 관련 규제개선 필요성 등을 주로 제기했습니다.

<핀테크 분야 개선 방향 및 내용>

1. 디지털 新사업 추진여건 개선 부분

가. 소액후불결제 서비스 허용 : 법 개정 전이라도, 소비자보호 등 충분한 요건을 갖춘 후불결제서비스는 「금융규제 샌드박스」 심사 등을 통해 적극 허용

나. 마이데이터 중계기관 이용대상 확대 : 마이데이터 사업을 영위하는 중소형 핀테크기업도 「마이데이터 중계기관」을 이용할 수 있도록 제도 개선(「신용정보업 감독규정」 개정)

다. 마이데이터 통합인증 도입 : 마이데이터 이용시 통합 인증이 이루어지는 체계 구축 추진

라. 마이데이터 사업 관련 법령해석 명확화 : 신용정보법 등 관계법령을 준수하면서 콜 마케팅 등 영업행위를 하기위한 구체적인 법령해석·모범사례 등을 적극 제시(「마이데이터 서비스 가이드라인」 반영)

2. 금융회사-핀테크 협업 강화 부분

가. 금융회사의 핀테크 투자 법적기반 마련 : 금융회사의 핀테크 투자를 촉진하기 위한 다양한 제도를 도입하는 「가칭핀테크육성 지원법」 제정을 추진

나. 금융회사와 핀테크 기업간 “매칭 플랫폼” 구축 : 「핀테크 지원센터」에서 금융회사와 핀테크 기업 간 협업수요를 “매칭”하는 플랫폼(가칭「금융-핀테크 매칭 플랫폼」) 구축·운영

다. 핀테크 기업들의 IR·해외진출 지원 : 「코리아 핀테크 위크 2021」 확대 실시, KOTRA 핀테크 데스크 운영 등을 통해 핀테크 기업들의 IR 및 해외진출을 지원

3. 디지털금융 인프라 개선 부분

가. 망분리규제 단계적 개선 : 핀테크, 금융회사, 관계전문가 등이 참여하는 「망분리규제 합리화 TF」 등을 통해 「망분리 규제 합리화 방안」 마련 (‘21.上)

나. 오픈뱅킹 정보공유 범위 확대 : 오픈뱅킹 시스템을 고도화하는 다양한 조치 시행

다. 다양한 동의·인증방식 도입 : 비대면 금융거래시 다양한 디지털 新기술을 통한 “출금동의” 방식이 활용될 수 있도록 다각적인 제도개선 노력 추진

"2021년 핀테크, 빅테크 제도개선 방향성!"에 대한 더욱 자세한 내용을 보시려면 금융위원회에서 보도한 아래의 내용(핀테크, 빅테크 제도개선 및 현장애로 해소방안)을 참고하시기 바랍니다.^^

핀테크·빅테크 제도개선 및 현장애로 해소방안

I. 핀테크, 빅테크 제도개선 추진배경 및 경과

□ 국내외 급속한 디지털금융化, 플랫폼 금융진출 본격화 등에 따라, 디지털금융 혁신을 가속화하기 위한 규제전반의 정비가 긴요

□ 핀테크·빅테크·금융사의 디지털 혁신 촉진등과 관련한 다양한 주제를 논의하기 위해 「디지털금융 협의회」를 구성·운영(‘20.9월∼)

ㅇ 그간 플랫폼기업 금융진출 영향, 오픈뱅킹·인증제도 등 인프라 개선, 데이터 공유 방안 등 디지털금융 혁신 관련 다각적 주제를 논의

* ➀ 국내외 플랫폼 금융진출 및 시장질서 영향(‘20.9월, 2차 협의회)➁ 금융분야 인증·신원확인 제도 개선 (’20.9월, 2차 협의회)➂ 오픈뱅킹 고도화 방안(‘20.10월, 3차 협의회)➃ 마이데이터 참여자 간 데이터 공유방안(’20.11월, 4차 협의회) 등

ㅇ 특히, 지난 「제5차 디지털금융 협의회(‘20.12월)」에서는 금융회사가 제기한 규제개선 과제 중 상당부분을 해소하였음

➡ 「제6차 디지털금융 협의회」에서는 핀테크·빅테크 등의 건의과제를 바탕으로, 디지털금융 혁신을 촉진을 위한 제도개선 과제 논의

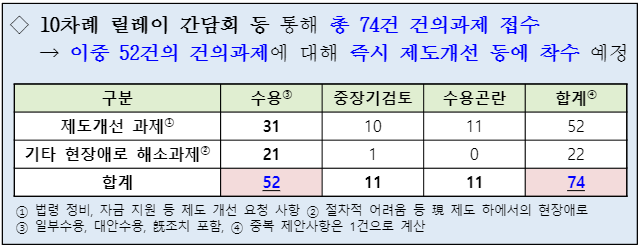

* 그간 10여회의 핀테크·빅테크 릴레이 간담회 등을 통해 현장에서 느끼는 제도개선 건의과제 등을 적극 수렴

Ⅱ. 핀테크 현장 건의사항 및 주요 수용과제

핀테크 주요 건의사항

□ 핀테크 기업들은 ➊디지털新사업 위한 규제정비, ➋금융회사와 협업 촉진, ➌기타 디지털 인프라 관련 규제개선 필요성 등을 주로 제기

➊ 디지털 新사업 추진을 위한 규제정비 필요

- 플랫폼을 통한 소액후불결제 서비스 등 혁신적 서비스를 제공하기 위한 규제개선을 서둘러 줄 것을 요청

- 중·소형 핀테크기업 등은 마이데이터 사업 등을 원활히 수행하기 위한 규제완화(중계기관 이용규제 등), 법적 불확실성 해소(신정법 등) 등도 요청

➋ 금융회사-핀테크 간 원활한 협업관계를 위한 제도·인프라 마련

- 금융회사들은 핀테크 투자 촉진을 위한 법적 기반 마련을 요청

- 핀테크기업들은 각 기업이 가진 기술·노하우와 금융회사의 핀테크 협업수요 등이 원활히 매칭(matching)되는 시스템이 필요하다는 입장

➌ 디지털금융 인프라 관련 제도개선사항 등

- 망분리규제 완화, 오픈뱅킹 고도화 등 핀테크기업·금융회사가 디지털금융 혁신을 원활히 추진하기 위한 기반마련도 주문

주요 수용과제

1. 디지털 新사업 추진여건 개선

◇ 플랫폼을 통한 소액후불결제 서ㅠ비스 등 혁신적인 금융서비스가 신속히 출시될 수 있도록 샌드박스 심사, 법령개정 등 적극 추진

◇ 마이데이터 사업이 원활히 추진될 수 있도록 중계기관 활용 확대, 통합인증 도입 등 다양한 제도적 기반도 마련

가. 소액후불결제 서비스 허용

□ (제기의견) 플랫폼을 통한 혁신적인 후불결제 서비스* 등을 준비중에 있으나, 관련법령 등이 아직 마련되지 않아 서비스 실시에 애로

* 예 : 플랫폼의 非금융데이터 통해 금융취약계층(사회초년생 등)등에 편리한 후불결제 지원

□ (개선) 법 개정 전이라도, 소비자보호 등 충분한 요건을 갖춘 후불결제서비스는 「금융규제 샌드박스」 심사 등을 통해 적극 허용

ㅇ 아울러, 「전자금융거래법」 개정을 통한 제도개선도 차질없이 추진(전자금융거래법」 개정안(윤관석 정무위원장, `20.11.25) 기 발의)

➀ (한도) 현행 하이브리드 체크카드 수준(30만원)으로 우선 도입

➁ (심사) 전자상거래 실적 등 비금융 데이터 등을 활용, 개인별 한도 차등 부여

➂ (기능제한) 이자가 발생하는 할부·리볼빙·현금서비스 등은 엄격히 제한

➃ (사업자 한도) 직전분기 총 결제규모의 최대 50%내로 후불결제 규모를 제한→ 후불결제가 主업무가 되는 것을 방지

➄ (건전성·영업행위 규제) 대손충당금 적립, 사업자간 연체정보 공유 등 건전성 관리와 함께 이용자 보호체계도 확립

□(기대효과) 금융취약계층 등도 플랫폼 데이터 등을 바탕으로 원활한 후불결제 서비스 등 혁신적인 서비스 활용 가능

① 사회초년생, 주부 등 금융취약 계층(Underbanked)의 디지털금융 접근성을제고하고 향후 제도권 금융 이용에 필요한 금융이력 축적에 기여

② 비정형·비금융 데이터(Alternative Data) 활용으로 후불시장의 경쟁과 혁신 촉진

③ 전자상거래시 일시적 지금부족에도 거래의 신속성·편리성을 보장

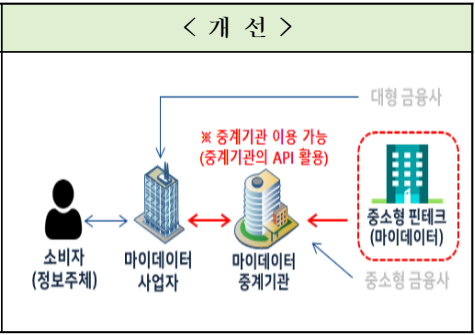

나. 마이데이터 중계기관 이용대상 확대

□ (제기의견) 중소형 핀테크기업이 마이데이터 사업을 영위하는 경우 「마이데이터 중계기관*(신정원 등)」을 이용할 수 있도록 허용

* 금융회사 등 정보를 마이데이터에 전송, API를 통한 표준화 등 지원하는 기관

ㅇ 현재 마이데이터 기업에 대해서는 규모·역량 등과 관계없이 「마이데이터 중계기관(신정원 등)」을 이용할 수 없도록 규정(「신용정보업 감독규정」 제23조의3)

ㅇ 중소형 핀테크기업이 마이데이터 사업 영위시 한정된 인력·IT자원을 소비자의 개인신용정보 전송·관리 등에 집중토록 할 필요

* 데이터전송와 관련해 중계기관 인프라를 활용함으로써 API 구축부담 경감→ 마이데이터 관리에 역량 집중 가능

□(개선) 마이데이터 사업을 영위하는 중소형 핀테크기업도 「마이데이터 중계기관」을 이용할 수 있도록 제도 개선(「신용정보업 감독규정」 개정)

□(기대효과) 중·소형 핀테크기업 등이 고객정보 보호, 부가서비스 개발 등 마이데이터 사업의 내실있는 운영에 역량집중 가능

① 중·소형 핀테크 : 한정된 인력·IT역량 등을 마이데이터 사업에 집중 가능

② 금융이용자 : 중·소형 핀테크 등 통해 보다 다양한 마이데이터 서비스 이용 가능

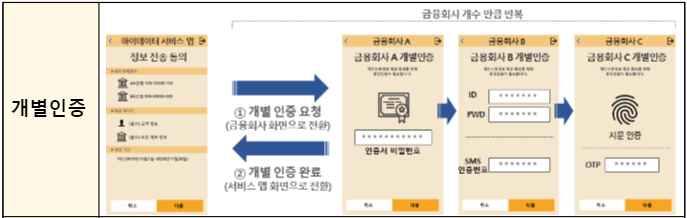

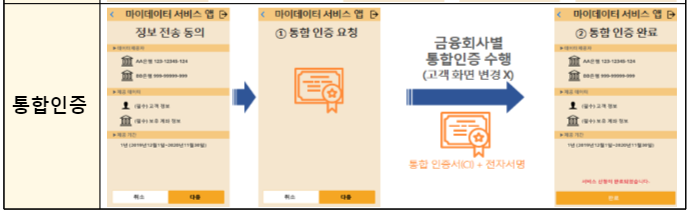

다. 마이데이터 통합인증 도입

□ (제기의견) 금융기관 등에 흩어져 있는 고객정보를 전송받는 마이데이터 사업 성격상, 통합적인 인증 시스템 구축이 필요한 상황

ㅇ 現 인증시스템 방식으로는, 마이데이터 정보전송 요구시 정보를 제공하는 금융회사 수만큼 인증절차를 반복해야 함

□ (개선) 마이데이터 이용시 통합 인증이 이루어지는 체계 구축 추진

※ 통합인증수단은 정보주체가 금융회사에 개인신용정보 전송요구를 위한 목적으로만 사용하고, 송금·결제 등 다른 인증 목적으로의 사용은 제한

ㅇ 마이데이터 사업자가 정보전송 요청시 全 금융권에 대해 통합적으로 인증하는 안전한 「가칭통합인증 시스템」 구축(금보원 등)

□ (기대효과) 다양한 금융기관에 흩어져 있는 정보를 손쉽게 관리할 수 있게 되어, 소비자의 정보주권 행사가 용이해질 것으로 기대

① 마이데이터 사업자 : 불필요한 인증절차 개선, 고객친화적 서비스 제공 가능

② 금융이용자 : 손쉽고 안전한 인증절차를 통해 마이데이터 서비스 이용 가능

라. 마이데이터 사업 관련 법령해석 명확화

□ (제기의견) 마이데이터 허가를 받아 사업을 구상중인데, 개인신용정보 관련규정 해석이 불분명하여 사업 추진에 애로

ㅇ 특히, “콜 마케팅” 등 영업행위시 어떠한 절차·동의 등을 거쳐야 법령을 준수할 수 있는지 명확하지 않아 혼란스러움→ 마이데이터 사업자에 동 규정 관련 명확한 해석·지침 요청

□ (개선) 신용정보법 등 관계법령을 준수하면서 콜 마케팅 등 영업행위를 하기위한 구체적인 법령해석·모범사례 등을 적극 제시(「마이데이터 서비스 가이드라인」 반영)

ㅇ 금융규제 샌드박스, 마이데이터 사업자 현장간담회 등을 통한 질의를 바탕으로 명확한 해석이 가능하도록 가이드라인 수시 개정

□(기대효과) 마이데이터 사업자가 법령을 명확히 준수하며 마이데이터를 통한 다양한 서비스를 공급 가능

① 사업자 : 마이데이터 사업 관련 법적 불확실성 해소

② 금융이용자 : 개인정보 보호 + 다양한 마이데이터 서비스 활용

2. 금융회사-핀테크 협업 강화

◇ 금융회사의 핀테크 투자가 원활히 이루어질 수 있도록 핀테크 범위, 투자절차, 면책 등과 관련된 종합적·체계적인 법적 기반 마련

◇ 핀테크 투자를 원하는 금융회사와 기술력을 갖춘 핀테크 기업을 매칭(matching)하여 원활한 협업을 지원하는 플랫폼 인프라도 구축

◇ 코로나19 사태 장기화로 금융회사 협업·투자유치·해외진출 등에 어려움을 겪는 핀테크기업들을 위해 IR 프로그램 등도 강화

가. 금융회사의 핀테크 투자 법적기반 마련

□(제기의견) 금융회사가 핀테크기업 투자 등을 추진하고 싶으나, 법적근거가 미약하여 적극적 추진이 망설여지는 상황임

* 금융회사의 핀테크투자 범위 등을 정하는 「핀테크투자 가이드라인」을 마련하였으나, 행정지도 성격으로 법적기반이 미약하여 적극적 투자유도에 한계

□ (개선) 금융회사의 핀테크 투자를 촉진하기 위한 다양한 제도를 도입하는 「가칭핀테크육성 지원법」 제정을 추진

➊ 금융회사가 투자할 수 있는 핀테크 기업의 범위를 확대(디지털산업 발전 등에 따른 다양한 핀테크를 포괄할 수 있도록 규정화)

➋ 핀테크기업에 대한 출자시 신속한 승인절차 등 규정

* 예 : 사전승인 신청시 30일내 처리 등

➌ 투자손실 등 발생시, 고의·중과실 없는 임·직원 면책 등

□ (기대효과) 금융회사가 명확한 법적근거 등에 따라 핀테크 기업에 원활한 투자가 이루어지면서 금융-IT간 실질적 융합 촉진 기대

① 금융회사 : 핀테크 투자를 통한 디지털 전환(Digital Transformation) 촉진

② 핀테크 기업 : 금융회사 투자유치를 통한 사업 활성화, 안정적 신기술 개발 등

나. 금융회사와 핀테크 기업간 “매칭 플랫폼” 구축

□ (제기의견) 핀테크 투자를 원하는 금융회사와, 필요한 기술을 보유한 핀테크기업 간 원활한 매칭(matching)이 미흡한 상황

ㅇ 금융회사는 “디지털전환” 등을 위해 핀테크 협업 등이 필요하나, 수많은 핀테크 중 어느 기업이 원하는 기술을 가지고 있는지 알기 어려움

ㅇ 핀테크 기업은 우수한 기술을 보유하고 있더라도 금융회사에 이를 홍보하거나 협업할 채널·기회가 부족한 상황

□ (개선) 「핀테크 지원센터」에서 금융회사와 핀테크 기업 간 협업수요를 “매칭”하는 플랫폼(가칭「금융-핀테크 매칭 플랫폼」) 구축·운영

ㅇ 금융회사가 필요로 하는 기술·서비스와 핀테크 기업이 보유하고 있는 기술·서비스·인력 등을 DB로 구축하여 상호 제공 추진

ㅇ 매칭이 성사되는 경우 필요시 지정대리인*·위탁테스트** 제도에 참여할 수 있도록 안내하여 금융규제 샌드박스 제도와도 연계

* 핀테크 기업이 금융회사의 본질적 업무를 위탁받아 금융서비스를 시범 운영

** 핀테크 기업이 개발한 서비스를 금융회사에 위탁하여 금융회사를 통해 테스트

□(기대효과) 금융회사-핀테크 간 협업 활성화를 통해 금융회사의 디지털전환 촉진 및 우수한 기술을 갖춘 핀테크 육성 등 효과 기대

① 금융회사 : 디지털전환 전략 등에 적합한 핀테크를 찾아 적극적 협업 가능

② 핀테크 기업 : 금융회사 적극적 협업 통해 사업 확대, 혁신적 서비스 개발 등

다. 핀테크 기업들의 IR·해외진출 지원

□ (제기의견) 코로나19 장기화로 핀테크 기업의 적극적인 서비스 홍보 기회가 줄어들어 금융사 협업, 투자유치, 해외진출 등에 애로

□ (개선) 「코리아 핀테크 위크 2021」 확대 실시, KOTRA 핀테크 데스크 운영 등을 통해 핀테크 기업들의 IR 및 해외진출을 지원

➊ 「코리아 핀테크 위크 2021」를 2회로 확대 실시(예년 연 1회)

* (1차) ‘21.5.26~28, 여의도 콘래드 호텔 및 홈페이지(2차) ‘21.11.10~11, 동대문디자인플라자(DDP, 잠정)

- 핀테크 기업 IR, 투자자(VC) 상담회, 유관기관·금융회사 등 핀테크 분야 종사자와의 네트워킹 등 진행

- 온라인 전시관을 운영하여 핀테크 기업들의 홍보 영상을 전시

➋ KOTRA 해외 무역관내 핀테크 데스크 운영을 통해 핀테크 기업의 해외 진출을 지원

- 현지 인력 채용 지원, 현지 유관기관의 연락망 공유 등

➌ 해외 진출 수요가 높은 신남방 지역을 중심으로 현지 정보 및 관련 네트워크 제공

➍ 온라인으로 데모데이를 개최하여 해외 유관기관, 투자자 등과 국내 핀테크 기업을 연결

□ (기대효과) 우수 핀테크 기업의 투자유치, 해외진출 등 기회 확대, 금융회사·VC 등에게도 우수 핀테크기업 협업 확대 등 기회 제공

① 핀테크 기업 : 코로나19 상황에서 다양한 투자유치 및 해외진출 기회 확대

② 금융회사·VC 등 : 우수한 핀테크기업 등과 협업, 투자기회 확대

3. 디지털금융 인프라 개선

◇ 망분리 규제 완화, 오픈뱅킹 고도화 등 금융회사·핀테크의 디지털 혁신기반 마련을 위한 제도개선 과제 적극 추진

◇ 급증하는 비대면 금융서비스 수요에 맞게 혁신적인 디지털 기술을 활용한 다양한 인증서비스가 나타날 수 있는 제도적 기반도 마련

가. 망분리규제 단계적 개선

□ (제기의견) 금융회사의 디지털기반 확충에 필요하고, 고객정보 등과 분리된 업무 등에 대해서는 망분리규제를 합리적으로 완화 필요

ㅇ 금융회사 IT 개발 등과 관련된 작업도 대부분 “물리적 망분리” 환경에서 진행됨에 따라 원활한 시스템 구축에 어려움

ㅇ 과도히 엄격한 규제 하에서, 우수 IT 개발인력 유치에도 어려움

□ (개선방안) 핀테크, 금융회사, 관계전문가 등이 참여하는 「망분리규제 합리화 TF」 등을 통해 「망분리 규제 합리화 방안」 마련 (‘21.上)

➊ 「금융규제 샌드박스」 통한 망분리규제 완화조치의 제도화 추진

- 「금융기술연구소*」 등 샌드박스를 통해 망분리 규제 예외를 인정한 사례의 정책적 효과를 분석하고, 제도개선 검토·추진

* ①금융업무 수행과 직접 관련이 없고, ②금융회사 내부망과 독립구성·운영되는 연구·개발사업(「금융기술연구소」)에 대해 망분리규제의 예외를 인정(‘20.4월)

➋ 핀테크기업 등의 리스크관리 능력, 고객정보 분리 여부, 수행하는 업무의 성격 등에 따라 망분리규제를 합리적으로 적용하는 방안 마련

* ①자체보안평가 등으로 보안성이 우수한 기업에 대해, ②고객정보와 엄격히 분리된 ③IT 개발업무 등에 한정해 단계적으로 망분리규제를 완화 등

□(기대효과) 금융보안 등이 철저히 지켜지는 기반 하에서, 금융회사의 IT기반 구축 등이 원활히 이루어지는 환경 마련

나. 오픈뱅킹 정보공유 범위 확대

□ (제기의견) 오픈뱅킹 참여기관을 확대하는 한편 계좌정보통합관리서비스(「어카운트인포」) 등의 정보 공유 범위 확대 필요

□ (개선) 오픈뱅킹 시스템을 고도화하는 다양한 조치 시행

※ 참여기관 확대, 테이터 상호개방, 오픈뱅킹 안정성 강화 등을 주요 내용으로 하는 「오픈뱅킹 고도화 방안」 旣 발표(‘20.10.21일)

➊ 디지털 新산업·기존 서비스 등과 오픈뱅킹간 연계 강화

ⅰ) 마이데이터 산업과 오픈뱅킹간 연계(’21년중)

* 마이데이터사업자가 오픈뱅킹 이용기관으로 참여 → 마이데이터 앱에서 오픈뱅킹을 통한 자금이체 등을 한번에 편리하게 이용 가능

ⅱ) 「어카운트인포」 서비스와 오픈뱅킹 간 연계(’21.上)

* 현재 은행권만 이용가능한 어카운트인포 서비스를 API 형태로 추가 개방 → 핀테크 고객들도 오픈뱅킹 계좌 등록시 일일이 계좌입력 필요없이 일괄 등록 가능

➋ 상호주의 바탕으로 참여기관 간 데이터개방 확대(’21.上)

* (카드사) 결제예정금액, 결제계좌 등, (핀테크) 선불계정 잔액, 거래내역 등

➌ 오픈뱅킹 참여기관을 기존의 은행·핀테크에서 상호금융·우체국·증권사·카드사 등 제2금융권으로 확대(‘20.12월~’21.7월)

- 오픈뱅킹에 새로 참여하는 제2금융권 금융회사에 대해서도 상호주의를 바탕으로 데이터 개방 차질없이 추진

□ (기대효과) 참여기관 및 정보 공유 범위 확대, 타 서비스와의 연계 등을 통해 이용자 편익 증진, 업권 간 대고객 서비스 경쟁 촉진

① 핀테크 기업 : 금융권 결제인프라를 활용하여 새로운 서비스 제공 가능

② 금융회사 : 핀테크기업이 보유한 데이터 등 활용, 다양한 고객확보 가능

③ 금융이용자 : 다양한 업권의 서비스를 원스톱으로 이용 가능

다. 다양한 동의·인증방식 도입

□(제기의견) 금융이용자가 비대면 카드발급·대출신청시 디지털 기술 등을 활용한 다양한 방식으로 동의할 수 있도록 개선할 필요(현재는 전화녹취·ARS만 가능)

ㅇ 비대면으로 카드발급·대출신청한 소비자가 부득이 ARS 전화통화를 하지 못한 경우 신청이 거절되는 경우가 빈번하여 많은 불편 초래

ㅇ 언택트 시대 비대면 금융거래가 늘어나는 상황에서, 카드발급 동의 등은 아날로그(전화통화 등) 방식에 한정되어 있어 디지털 新기술 활용 미흡

□ (개선) 비대면 금융거래시 다양한 디지털 新기술을 통한 “출금동의” 방식이 활용될 수 있도록 다각적인 제도개선 노력 추진

➊ 금융이용자 안전성 전제로, 비대면 카드발급·대출 등에 활용될 수 있는 혁신적인 출금동의 방식을 「금융규제 샌드박스」 통해 적극 심사

* 예 : ➀검증된 생체인식 기술(지문·안면 등) 적용된 기기를 통한 동의➁휴대전화 메시지(SMS) 등을 통한 간편한 동의방식 활용 등

➋ 자금이체의 특성에 따라 출금동의 방법‧절차가 차등 적용될 수 있는 법적기반 마련도 차질없이 추진(「전자금융거래법」 개정 등)

□(기대효과) 다양한 출금동의 방식을 활용한 간편하고 혁신적인 금융서비스 제공이 활성화될 것으로 기대

① 금융이용자 : 비대면 카드발급·대출시 안전하고 편리한 방식으로 동의 가능

② 금융회사 : 디지털 신기술 등을 바탕으로 편리한 고객 서비스 제공 가능

③ 핀테크 : 출금동의 등에 활용될 수 있는 다양한 디지털 新기술 수요 확대

본 저작물은 ‘금융위원회’에서 ‘21년’ 작성하여 공공누리 제1유형으로 개방한 ‘「제6차 디지털금융 협의회」 개최(작성자:금융혁신과)’을 이용하였으며, 해당 저작물은 ‘금융위원회 홈페이지(www.fsc.go.kr/)’에서 무료로 다운받으실 수 있습니다.

** 항상 유익하고 행복한 이야기를 나누기 위해 노력합니다.^^*

** 함께 하는 행복을 누려요~~ 구독과 공감 댓글 클릭~~ 서로 소통해요^^v

** 오늘도 행복하시고, 모두 힘내세요~~ 감사합니다.

'세상좋은 꿀팁 > [정책 지식] 정부의 정책' 카테고리의 다른 글

| 40년 주택담보대출 등 2021년 금융위원회 중점 추진과제! (0) | 2021.02.17 |

|---|---|

| [국토교통부] 쪽방, 고시원 공공임대주택 "포용적 주거복지" 사업 총정리! (0) | 2021.02.14 |

| 2021년 상반기 민방위 사이버교육, 헌혈로도 민방위 교육 이수! (0) | 2021.02.11 |

| [2.4 부동산대책] 공공주도 3080, 대도시권 주택공급 총정리! (0) | 2021.02.09 |

| 5인 이상 집합금지 벌금 및 신고 포상금 가능?<보건복지부 보도> (0) | 2021.02.08 |

댓글