먼저 아래의 내용은 "종합부동산세 합산배제, 부부 공동명의 1주택자 과세특례 신고(신청)"에 대한 요약내용입니다.

그리고 홈택스 홈페이지 바로가기는 아래에 링크를 달아 놓겠습니다.

□국세청은 올해 종합부동산세 정기고지(11월)에 반영하기 위해 합산배제 및 과세특례 적용이 예상되는 46만여 명에게 신고(신청) 안내문을 발송하였습니다.

*합산배제 및 과세특례 신고(신청)기간은 9.16.(목)∼9.30.(목)입니다.

○합산배제 신고대상은 일정요건을 갖춘 임대주택, 사원용 주택 등과 주택 건설업자가 취득한 주택신축용 토지로,

-해당 부동산을 보유한 납세자가 합산배제 신고서를 제출하는 경우 11월 정기고지 시(12.1.∼12.15. 납부) 해당 부동산을 과세대상에서 제외하고 종합부동산세를 부과합니다.

○기존에 합산배제 신고서를 제출하였던 납세자는 소유권, 면적 등에 변동이 없는 경우에는 신고할 필요가 없으나,

-임대주택 등록 말소 등으로 요건을 충족하지 못하게 된 경우에는 “제외(과세대상 포함)” 신고를 하여야 합니다.

□또한, 올해부터는 부부 공동명의 1주택자의 경우 1세대 1주택자 계산방식*을 신청에 의해 적용받을 수 있는 특례(이하 ‘부부 공동명의 1주택자 과세특례’)가 신설되었습니다.

*공제금액 11억원, 연령(만 60세 이상) 및 보유기간(5년 이상) 세액공제 가능

○홈택스에 게시된 간이세액계산 프로그램*을 참고하여 1세대 1주택자 계산방식이 유리한 경우에만 신청하시기 바랍니다.

*홈택스 》세금종류별 서비스》세금모의계산》종합부동산세 간이세액계산

□홈택스를 이용하시면 ‘미리채움’ 서비스 등을 제공받아 비대면으로 간편하게 신고(신청)할 수 있으니 적극 활용하시기 바랍니다.

"종합부동산세 합산배제, 부부 공동명의 1주택자 과세특례 신고(신청)!"에 대한 더욱 자세한 내용은 국세청에서 보도한 아래의 내용을 참고하시기 바랍니다.

▶ 홈택스 홈페이지 바로가기

https://www.hometax.go.kr/

국세청 홈택스

www.hometax.go.kr

<알아두면 유익한 정보들~~~^^>

☞ 아이폰, 패드 보안 업데이트 "iOS 14.8" 꼭 해야하는 이유!

☞ ISMS 인증획득 가상자산사업자 명단 및 폐업 주의사항!

☞ 추석 선물 추천, 농산물 할인행사 일정!(네이버, 우체국쇼핑, 오아시스마켓)

추석 선물 추천, 농산물 할인행사 일정!(네이버, 우체국쇼핑, 오아시스마켓)

추석 명절이 코앞으로 다가왔습니다. 지금쯤 아마 '이번 추석에는 어떤 선물을 해야할까?'하고 많은 고민과 폭풍 검색을 하고 계실 것 같네요~ 추석 명절 선물을 고민하고 계신 분들에게 도움이

yamlove77.com

종합부동산세 합산배제 및 부부 공동명의 1주택자 과세특례 등을

9.16.부터 9.30.까지 신고(신청)하세요

- 홈택스를 이용하면 도움자료가 제공되어 간편하게 신고(신청)할 수 있습니다 -

1. 합산배제 및 과세특례 신고(신청) 안내 개요

□국세청은 합산배제 및 과세특례 신고(신청)을 받아 이를 11월 종합부동산세 정기 고지에 반영하기 위해 9월 8일부터 46만여 명*에게 신고(신청) 안내문을 발송하였습니다.

*합산배제 신고 : 296,614명, 부부 공동명의 1주택자 과세특례 : 128,292명, 자진․자동말소 임대주택 등 : 32,820명

○’19년부터 납세자 편의를 제고하고 인터넷 이용환경 변화에 맞추기 위해 모바일 안내와 우편안내를 병행하고 있으며,

-금년에는 코로나 19 확산이 우려됨에 따라 모바일 안내 대상자를 더욱 확대하였습니다.

□합산배제 대상 임대주택 등 보유자와 과세특례 적용대상인 부부 공동명의 1주택자 등은 해당 사항을 9월 16일부터 9월30일까지 홈택스 또는 서면으로 신고(신청)해야 합니다.

○합산배제를 신고한 물건은 11월 종합부동산세 정기고지시 과세대상에서 제외되며, 부부 공동명의 1주택자 과세특례*를 신청한 납세자는 1세대 1주택자 계산방식이 적용된 세액이 부과됩니다.

*(주의사항)홈택스에 게시된 간이세액계산 프로그램을 참고하여 1세대 1주택자 계산방식이 유리한 경우에만 신청하시기 바랍니다.

□또한, 올해부터 법인 또는 법인으로 보는 단체(이하 ‘법인 등’이라 함)가 보유한 주택에 대해서는 종합부동산세 최고 단일세율(3%, 6%) 등이 적용되는 것으로 개정*되었으나,

○공공주택사업자 등 일부 법인 등(p.7 참고)에 대해서는 신청에 의해 개인과 동일한 일반 누진세율 적용이 가능합니다.

□최근 코로나 19 감염 재확산으로 ‘사회적 거리두기’가 강조되고 있으므로 가급적 편리하고 안전한 홈택스를 이용한 전자신고(신청)를 적극 활용하시기 바랍니다.

2. 합산배제 신고 제도

1) 대상물건 및 신고유형

□(대상물건)합산배제 신고대상은 전용면적 및 공시가격 등 요건을 갖춘 임대주택, 사원용 주택등(기숙사, 미분양 주택 포함)과 주택건설 사업자가 주택 건설을위해 취득한 토지입니다.

□신고유형

○(추가 신고)최초로 합산배제 신고를 하거나, 추가로 합산배제 대상에 포함하려는 물건이 있는 경우에는 대상물건을 추가(과세대상 제외)하는 신고를 하면 됩니다.

○(변동 신고)기존에 합산배제 신고서를 제출한 사실이 있는 납세자는 기존 신고내용에 변동사항(소유권․면적)이 없는 경우에는 별도로 신고할 필요가 없으나,

-과세대상 물건에 변동사항(소유권․면적)이 있는 경우, 변동내역을 반영하여 합산배제 신고를 하여야 합니다.

○(제외 신고)임대등록이 말소되었거나 5%를 초과하여 임대료를 갱신*하는 등 합산배제 요건을 충족하지 못하게 된 경우에는 제외(과세대상 포함) 신고를 하여야 합니다.

*’19.2.12. 이후 신규 체결하거나 갱신한 표준임대차계약을 기준으로 이후 임대계약을 갱신하는 분부터 적용

2) 지난해와 달라진 내용

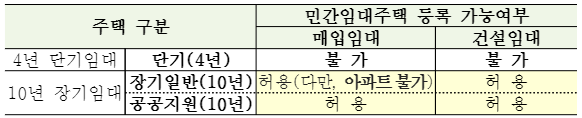

□’20년 7·10 대책 이후 「민간임대주택에 관한 특별법」(이하 ‘민특법’이라 함)이 개정(’20.8.18. 시행)됨에 따라 단기임대 및 장기일반 아파트 매입임대주택 유형이 폐지되었습니다.

< 민특법상 유형별 신규 임대주택 등록 가능여부 >

○폐지유형에 해당되어 임대주택이 자동말소 되었거나, 자진말소를 신청하여 의무임대기간 요건을 충족하지 못한 경우 기존에 감면받은 종합부동산세액은 추징되지 않습니다.

○다만, 기존 합산배제 신고된 임대주택이 ’21.6.1.현재 등록말소된 경우에는 합산배제 “제외(과세대상 포함)” 신고를 하여야 합니다.

□(아파트 합산배제 제외)’20.7.11. 이후 민특법에 따라 등록 신청한 아파트(매입임대)는 합산배제를 적용받을 수 없습니다.

*장기일반 아파트 건설임대주택은 합산배제 가능

□(의무임대기간 연장)민특법 및 종부세법 개정에 따라 장기일반민간임대주택의 경우 ’20.8.18. 이후 신규 등록분부터 합산배제 의무 임대기간이 연장(8년→10년)되었습니다.

〈합산배제 임대주택 의무임대기간〉

○(5년)’18.3.31.까지 임대주택 지자체 등록, 세무서 사업자등록

○(8년)’18.4.1.∼’20.8.17. 장기일반민간임대주택 지자체 등록, 세무서 사업자등록

○(10년)’20.8.18.이후 장기일반민간임대주택 지자체 등록신청, 세무서 사업자등록신청

□(법인 과세 강화)법인 등이 ’20.6.18. 이후 임대등록 신청한 조정대상지역내 장기일반민간 매입임대주택(건설임대주택 제외)은 합산배제를 적용받을 수 없습니다.

〈조정대상지역 매입임대주택 합산배제 법인·개인 차이〉

○(법인)주택 취득시기와 상관없이 ’20.6.18. 이후 조정대상지역 내 소재한 주택을 장기일반민간임대주택 등록 신청한 경우에는 합산배제 적용불가

○(개인)’18.9.13.이전에 주택을 취득(계약)한 경우에는 장기일반민간임대주택 등록 시 합산배제 가능(조정대상지역 소재 여부 불문)

-다만, ’18.9.14. 이후에는 조정대상지역 공고일 이전에 취득(계약)한 경우에만 장기일반민간임대주택 등록 시 합산배제 가능

□(신탁재산 납세의무자 변경)「종합부동산세법」 개정(’20.12.29.)으로 신탁재산의 납세의무자가 종전 수탁자에서 위탁자로 변경*되었습니다.

*재산세도 「지방세법」 개정으로 납세의무자가 수탁자→위탁자로 변경

○따라서, 합산배제 신고 역시 올해부터는 납세의무자인 위탁자가 하여야 하며, 합산배제 요건은 종전과 같이 위탁자를 기준으로 판단합니다.

○다만, 종전 납세의무자인 수탁자 명의로 이미 합산배제 신고된 물건은 별도로 신고하지 않아도 작년과 동일하게 합산배제가 적용됩니다.

○이 경우에도 기존 신고사항에 변동내역이 있는 경우 위탁자는 당해 연도 신고기간에 변동내역을 신고하여야 합니다.

□(건설임대주택 공시가격 요건 완화)「종합부동산세법 시행령」 개정으로 ’21.2.17. 이후 신규 임대등록한 건설임대주택의 합산배제 공시가격 기준이 6억원 이하에서 9억원 이하로 완화되었습니다.

3. 과세특례 제도

1) 신설제도

□(부부 공동명의 1주택자 과세특례)올해부터 부부가 공동으로 1주택만을 소유한 경우 납세자의 신청에 따라 1세대 1주택자 계산방식을 적용받을 수 있는 특례가 신설되었습니다.

○(신청대상)과세기준일인 ’21년 6월 1일 현재 거주자*인 부부가 1주택만을 공동으로 소유하고, 다른 세대원은 주택을 소유하지 않아야 합니다.

*국내에 주소를 두거나 183일 이상 거주하는 개인

○(신청기간)매년 9.16.∼9.30.사이 신청 가능하며, 최초 신청 후 변경사항이 없는 경우 추가 신청 없이 계속 적용됩니다.

○(납세의무자)부부 중 보유 지분율이 큰 자가 납세의무자이며, 동일한 경우에는 선택할 수 있습니다.

-향후, 지분율 등 변동으로 납세의무자가 변경되는 경우에는 부부 공동명의 1주택자 과세특례 변경 신청을 하여야 합니다.

-또한, 보유 지분율이 동일하여 최초 신청 시 납세의무자를 선택한 경우에도 다음연도에 변경 신청할 수 있습니다.

○(세제상 차이)특례 적용 시와 미적용 시 차이점은 아래와 같습니다.

*연 령 : 만60세 이상(20%), 만65세 이상(30%), 만70세 이상(40%)보유기간 : 5년 이상(20%), 10년 이상(40%), 15년 이상(50%)

○(간이세액계산 프로그램 제공)홈택스(손택스) 종합부동산세 간이세액계산 프로그램에서 1세대 1주택자 계산방식 적용 시와 미적용 시 세액을 비교할 수 있도록 서비스를 제공하고 있으니

* (누리집․홈택스) 종합부동산세 간이세액계산 프로그램 배너 클릭

* (홈택스) ① 홈택스 》세금종류별 서비스》세금모의계산》종합부동산세 간이세액계산 ②홈택스 로그인 》신고/납부》세금신고》종합부동산세》간이세액계산

* (모바일) 손택스 앱 》신고/납부 》종합부동산세 》종합부동산세 간이세액계산

-신청 시와 미신청시 유․불리를 판단하여 1세대 1주택자 계산방식이 유리한 경우에만 특례를 신청하시기 바랍니다.

○(신청방법)부부 공동명의 1주택자 과세특례는 홈택스(손택스)로 간편하게 신청 가능하며, 우편 또는 세무서 방문신청도 가능합니다.

□(법인 일반 누진세율 등 적용 특례)올해부터 법인 등에 대해서는 주택분 종합부동산세 계산 시 최고 단일세율(3%, 6%)이 적용되고, 기본공제 및 세부담 상한 적용이 배제되나

○시행령으로 정하는 아래 법인 등에 대해서는 신청에 의해 개인과 동일하게 일반 누진세율*, 6억원 기본공제 및 세부담 상한이 적용됩니다.

* (2주택 이하) 0.6∼3.0%, (조정2주택, 3주택 이상) 1.2∼6.0%

<일반 누진세율이 적용되는 법인 등> 종부령 §4의3(신설제도)

1.「공공주택 특별법」제4조제1항에 따른 공공주택사업자

2.「상속세 및 증여세법」제16조제1항에 따른 공익법인 등

3.「주택법」제2조제11호에 따른 주택조합

4.「도시 및 주거환경정비법」등에 따른 사업시행자

5.「민간임대주택에 관한 특별법」상 민간건설임대주택을 2호 이상 보유하고 있는 임대사업자(매입임대주택을 함께 임대하는 사업자는 제외)

○(신청기간)합산배제 신고기간(9.16.∼9.30.)에 신청가능하며, 대상자는 매년 신청해야만 일반 누진세율 등 적용이 가능합니다(1년마다 재신청).

○(제출서류)「종합부동산세법 시행규칙」〔별지 제2호의2서식〕에 따른 증빙서류를 제출하여야 합니다.

<제출서류 예시>

1.(공공주택 사업자) 「공공주택특별법시행규칙」 제10조제5항에 따른 사업계획승인서

2.(공익법인) 국세청에서 발송하는 공익법인 확인 안내문 등 공익법인 확인서류

3.(사업시행자 및 주택조합) 사업계획 승인서, 주택정비 사업 등 조합설립 인가서

4.(민간건설 임대주택 사업자) 민특법상 임대사업자 등록증 사본, 임대차계약서, 지자체에서 발급하는 미분양주택 확인서 등

2) 기존제도

□(향교재단·종교단체 과세특례)향교재단 및 종교단체 명의로 등기된 부동산의 공부상 명의자와 실질소유자가 다른 경

○향교재단 및 종교단체가 실질소유자를 기재하여 과세특례 신고서를 제출하면 실질소유자(대표단체 또는 개별단체)에게 해당 부동산에 대한 종합부동산세가 부과됩니다.

-이 때, 신고는 공부상 명의자인 향교재단등에서 일괄로 신고하면 되고, 개별단체는 별도로 신고하실 필요가 없습니다.

본 저작물은 ‘국세청’에서 ‘21년’ 작성하여 개방한 ‘종합부동산세 합산배제 및 부부 공동명의 1주택자 과세특례 등을 9.16.부터 9.30.까지 신고(신청)하세요(작성자:부동산납세과)’을 이용하였으며, 해당 저작물은 ‘국세청 홈페이지(nts.go.kr/)’에서 무료로 다운받으실 수 있습니다.

** 항상 유익하고 행복한 이야기를 나누기 위해 노력합니다.^^*

** 함께 하는 행복을 누려요~~ 구독과 공감 댓글 클릭~~ 서로 소통해요^^v

** 오늘도 행복하시고, 모두 힘내세요~~ 감사합니다.

'세상좋은 꿀팁 > [정책 지식] 정부의 정책' 카테고리의 다른 글

| 자동차보험 제도개선, 경상환자 장기치료 진단서 의무화! (0) | 2021.09.30 |

|---|---|

| 3080 주택공급대책 법률 시행, 도심 공공주택 복합사업 절차, 일정! (0) | 2021.09.27 |

| 국민내일배움카드, 기업직업훈련카드 "직업능력개발 지원" (0) | 2021.09.09 |

| 2022년 대도시권 광역교통 예산안 1조원, 빠르게 진행한다! (0) | 2021.09.09 |

| 청년특별정책 총정리!(반값 등록금, 청년내일저축계좌, 월세대출 등) (0) | 2021.08.28 |

댓글