우리나라의 건강보험 체계는 세계적으로도 모범이 되는 정책 체계입니다.

건강보험료는 두 가지로 생각해 볼 수 있습니다.

첫째는 근로소득을 중심으로 부과되는 건강보혐료입니다.

둘째는 연 수입 2,000만 원 초과 주택임대소득 및 금융소득에 부과되고 있습니다.

그런데 올해 11월부터는 연 수입 2,000만 원 이하 주택임대소득 및 금융소득에도 건강보험료를 부과합니다.

이러한 정책의 정부 입장은 실제 소득 중심의 건강보험료 부과체계에 더욱 다가가는 방향이라고 이야기합니다.

자세한 사항은 아래 보건복지부에서 보도한 내용을 참고하시기 바라며, 이제 추가적으로 건강보험료를 부과해야 하는 분들은 잘 숙지하시기 바랍니다.^^

소득 중심의 건강보험료 부과체계에 한 발짝 다가서다!

- 올해 11월부터 연 수입 2,000만 원 이하 주택임대소득 및 금융소득에 건강보험료 부과 -

- 근로소득 뿐 아니라 임대·금융소득도 납부능력에 따른 보험료 부담원칙 실현-

□ 보건복지부(장관 박능후)는 8월 19일(수) 2020년 제1차 보험료 부과제도개선위원회*를 개최하여, ‘소득 중심의 건강보험료 부과기반 확대방안’을 심의·의결했다고 밝혔다.

* 국민건강보험법 제72조의2에 따라 보험료 부과와 관련된 제도개선을 심의하는 기구로, 보건복지부 차관이 위원장이며 관계부처와 전문가 등으로 구성

○ 이에 따라 올해 11월부터 연 수입금액 2,000만 원 이하 주택임대소득 및 금융소득에 건강보험료(이하 건강보험료)가 부과될 예정이다.

* 현재 연 수입금액 2,000만 원 초과 주택임대소득 및 금융소득은 건강보험료 부과 중

○ 이는 보건복지부에서 추진하고 있는 소득 중심 보험료 부과체계개편*(1단계 : `18.7월, 2단계 : `22.7월) 정책과도 방향성을 같이 한다.

* 소득에 대한 보험료 부과는 강화하고 재산 및 자동차 부과는 축소하는 방향

**「7월부터 저소득층 589만 세대 건강보험료 21% 내려간다」(2018년 6월 21일 보도자료)

- 이번 정책은 건강보험료 부과 대상 소득을 보다 확대하여 소득이 있는 곳에 보험료를 부담하는 기본원칙을 실현하기 위한 것이다.

- 또한 근로소득뿐 아니라 사업소득과 금융소득에 대해서도 소득파악을 보다 투명하게 함으로써 건강보험료 부과 대상 소득 및 직장·지역가입자 간 부과 형평성이 제고될 것으로 보인다.

□ 연 수입금액 2,000만 원 이하 주택임대소득의 경우, 「소득세법」에 따라 올해 5월에 소득세가 첫 부과되었고, 이에 건강보험료도 「국민건강보험법」시행령(제41조)에 근거해 11월부터 부과하는 것이다.

○ 주택임대소득에 대한 건강보험료는 「소득세법」에 따른 소득세 과세요건 및 과세표준과 동일하게 부과한다.

- 이에 따르면 연 수입금액 2,000만 원 이하 주택임대소득을 보유하고 있다고 해서 모두 건강보험료를 부과하는 것은 아니다.

- 먼저 임대주택 수에 따라 부부합산으로 ➊1주택 보유자는 임대소득이 있다 하더라도 건강보험료를 부과하지 않으며, ➋2주택자의 경우에는 월세 수입 없이 보증금만 있으면 부과하지 않는다.

- ➌3주택 이상 다주택을 보유한 임대소득자의 경우에는 월세 수입과 보증금에 대해 건강보험료를 부과한다.

○ 건강보험료 부과대상이 되는 경우에도 전체 임대수입이 아닌, 임대수입에서 필요경비와 기본공제를 제외한 소득금액에 보험료를 부과한다.

- 이를 적용하면 임대소득자가 ➊임대등록을 한 경우에는 연 1,000만 원을 초과한 수입금액부터 부과하고, ➋임대등록을 하지 않은 경우에는 연 400만 원을 초과한 수입금액부터 부과한다.

* 소득세 신고 시 ‘분리과세’ 방법으로 신고한 경우의 건강보험료 부과기준

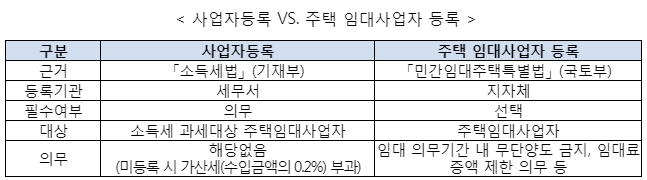

- 이때 ‘임대등록’이란 세무서에 하는 ‘사업자등록*’과 지방자치단체에 하는 ‘주택 임대사업자등록**’을 모두 하는 경우를 의미한다.

*「소득세법」상 사업자등록, **「민간임대주택특별법」상 주택 임대사업자등록

○ 부과제도개선위원회는 2017년 발표한 “임대등록 활성화 방안”에 따라 임대차시장 안정화에 기여한 경우, 주택임대소득에 대한 건강보험료 증가분을 차등하여 부과 하는 방안도 확정하였다.

- ➊임대등록을 하지 않으면 주택임대소득으로 인해 증가하는 건강보험료를 모두 부과하고, 2020년 12월까지 임대등록*을 하고 그 의무를 준수**하는 경우, ➋단기임대 등록(4년)은 건강보험료 증가분의 60%를, ➌장기임대 등록(8년)은 건강보험료 증가분의 20%를 부과한다.

*「민간임대주택특별법」: 단기일반 (4년 이상), 공공지원 및 장기일반 (8년 이상)

** 임대료 증액제한(5%), 임대의무기간(4년/8년) 준수, 임대차 계약신고 의무 등

- 이러한 차등부과는 단기임대 등록의 경우 최소 임대의무기간인 4년간, 장기임대 등록의 경우 8년간 적용한다.

○ 또한 부과제도개선위원회는 주택임대소득 건강보험료 부과로 피부양자에서 지역가입자로 전환되는 경우 건강보험료를 새롭게 부담해야 한다는 점을 고려하여 한시적인 부담완화 방안도 마련하였다.

- 이에 따라 피부양자에서 제외된 경우 임대등록을 하지 않아도 2019년 소득에 대해 1년간 한시적으로 건강보험료 증가분의 70%를 부과한다.

□ 한편, 연 수입금액 2,000만 원 이하 금융소득(이자·배당 소득)에 대해서도 2019년 소득분에 대해 올해 11월부터 건강보험료를 부과한다.

○ 부과제도개선위원회는 제도의 연착륙을 위해 우선하여 연 1,000만 원* 초과 수입금액에 대해서만 건강보험료를 부과하고, 이후 단계적으로 부과기준 소득을 낮추는 방안을 의결하였다.

* 연 1,000만 원 금융소득(이자소득)은 이자율 1% 가정 시 예금 약 12억 원 보유

□ 김강립 보건복지부 차관(부과제도개선위원회 위원장)은,

○ “건강보험제도의 지속가능성과 수용성을 높이기 위해서는 무엇보다 국민들이 납득할 수 있는 공정하고 형평성 있는 보험료 부과체계를 구현하는 것이 중요”하다고 말했다.

- 또한 “소득에 대한 부과를 확대하는 것은 재산 및 자동차에 대한 부과를 축소하는 기반이 되어 소득 중심 부과체계 개편에 한 발짝 더 다가서는 계기가 될 것이다.“라고 강조했다.

○ 아울러 ”2022년 7월 시행되는 2단계 보험료 부과체계 개편도 차질없이 준비하여, 재산 및 자동차 보험료를 더욱 축소하는 등 저소득층의 부담을 완화하고 부과 형평성 제고 하겠다.“라고 밝혔다.

□ 한편, 주택임대소득 및 금융소득에 대한 구체적인 건강보험료 부과 방안은 이번 부과제도개선위원회 심의사항을 반영하여 국민건강보험법 시행령 등을 개정한 후 확정된다.

※ 주택임대소득 및 금융소득에 대한 건강보험료 부과 관련 사항은 국민건강보험공단으로 문의 가능 (☎ 1577-1000)

<알아두면 유익한 정보~~^^>

☞ 수도권 사회적 거리두기, 방역조치 강화 준수 세부사항 콕!

☞ 국내 개방형 클라우드 플랫폼 "파스타"(PaaS-TA) 활성화! 사용해보세요~

☞ 전 연령 생애 첫 주택 구매 취득세 감면! 필독~

☞ 민간 임대주택 특별법 개정안 국회 통과!(임대소득, 양도소득세)

주택임대소득 건강보험료 부과 관련 주요내용

추진배경

○「소득세법」상 연 수입 2,000만 원 이하 주택임대소득에 대한 한시적 비과세기간(`14~`18년) 종료로 올해부터 `19년 소득에 소득세 과세 (5월)

- 이에「건강보험법령」에 따라 과세대상 임대소득에 건강보험료 부과 (11월)

* 연 수입 2,000만 원 초과 주택임대소득에 대해서는 현재 소득세 및 건강보험료 부과 中

건강보험료 부과 기준

1. (기본방향) 분리과세 주택임대소득에 대한 건강보험료는「소득세법」 상 소득세 ‘과세대상*’에 대해, 소득세 ‘과세소득 기준**’에 부과

* 「소득세법」 제12조, 제14조, 제25조, ** 「소득세법」 제64조의2

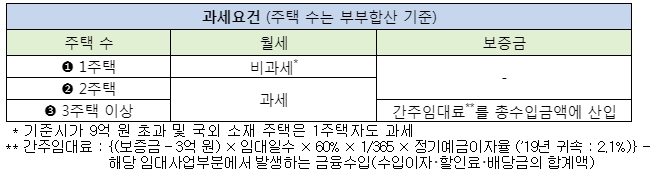

2. (부과대상) 소득세 과세요건 주택 보유자에 건강보험료 부과

① 1주택은 비과세 (단, 9억 원 초과 및 국외 소재주택 제외),

② 2주택은 월세에 과세, ③ 3주택 이상은 ‘월세와 보증금’에 과세

3. (부과 기준소득) 연 수입금액 2,000만 원 이하 주택임대소득에 부과

○ ➊임대주택 등록한 경우 연 수입금액 1,000만 원 초과부터, ➋임대주택 미등록한 경우 연 수입금액 400만 원 초과부터 건보료 부과

* 소득세 납부 시 ‘분리과세’를 선택한 경우에만 해당(‘종합과세’를 선택한 경우 다른 소득금액과 합산한 종합소득금액에 건보료 부과)

4. (부과방식) ‘연 수입금액’에서 ‘필요경비’와 ‘기본공제액’을 제외한 주택임대 소득금액에 대해 건보료 부과 (분리과세 선택 시 해당)

※ 【사례】 주택임대수입이 연 1,200만 원이고 소득세 신고시 분리과세 방법 선택한 경우 건보료 부과기준 소득금액

❖ (임대주택 등록) 연1,200만 원 - (1,200만 원×0.6(필요경비율)) - 400만 원(기본공제액) = 80만 원

❖ (임대주택 미등록) 연1,200만 원 - (1,200만 원×0.5) - 200만 원 = 400만 원

임대등록에 따른 신규 차등부과

1. (기본방향) 주택임대소득에 건보료를 신규 부과하면서 제도 연착륙 및 임대차시장 안정화 기여도 등을 고려하여 차등부과 시행

* ‘임대주택등록 활성화 방안(’17.12)‘ 및 ’제1차 건강보험종합계획(’19.5)‘ 통해 발표

2. (내용) 주택임대소득 신규 부과로 인한 건보료 증가분에 대해 최소 임대등록기간(4년/8년) 동안 한시적으로 보험료 차등부과

① 임대등록 미등록 시 건보료 증가분 100% 전액 부과

② 단기임대 등록(4년) 시에는 건보료 증가분의 60% 부과

③ 장기임대 등록(8년) 시에는 건보료 증가분의 20% 부과

* 「민간임대주택특별법」: 단기일반 (4년 이상), 공공지원 및 장기일반 (8년 이상)

※ 【건보료 증가분 정의】

❖ (직장·지역가입자) 해당연도의 ‘주택임대소득을 포함한 건보료’에서 ‘주택임대소득을 제외한 건보료’의 차감액

❖ (피부양자 제외자) ‘지역가입자’ 전환으로 발생한 건보료 총액

3. (대상) 연 수입금액 2,000만 원 이하 주택임대소득 (종합과세·분리과세 모두)

○ `20년 12월31일*까지 임대등록을 하고 그 의무**를 준수 한 경우

* 단, 국토부 ’주택시장안정화 보완대책(’20.7.10일)‘에 따라 신규등록이 폐지되는 등록유형(단기임대, 아파트 장기일반 매입임대)의 경우 ’20.7.10일까지 등록한 경우에만 적용

** 임대료 증액제한(5%), 임대의무기간(4년/8년) 준수, 임대차 계약 신고의무 등

○ 사업자등록(세무서)과 주택 임대사업자등록(지자체) 모두 등록

○ ‘소득세’ 소형주택* 임대사업자 세액감면 대상

* 주거전용면적 1호(戶) 당 85㎡ 이하(수도권 外 100㎡) 이고 기준시가가 6억 원 이하

4. (적용시점) 건보료가 신규 부과되는 ’19년 소득분부터 적용

* 사례> ’19년에 임대등록한 경우 ’19년 소득분 부과시점인 ’20.11월부터 적용

피부양자 제외 시 한시적 부담완화

1. (추진배경) 주택임대소득에 대한 건보료 부과로 피부양자에서 지역가입자로 전환되어 보험료를 신규로 부과하는 사례 발생

○ 건보료 부담급증 완화 및 제도 연착륙 위해 한시적 지원 적용

2. (내용) 피부양자 제외자의 경우 임대등록을 하지 않은 경우에도 건보료 증가분의 70% 부과 (`19년 소득분에 대해 1년간 한시적 적용)

* 피부양자 제외자가 임대등록을 한 경우에는 다른 가입자와 동일하게 단기 임대등록 시 건보료 증가분의 60%, 장기 임대등록 시 건보료 증가분의 20% 차등부과

본 저작물은 ‘보건복지부’에서 ‘20년’ 작성하여 공공누리 제1유형으로 개방한 ‘소득 중심의 건보료 부과체계에 한 발짝 다가서다!(작성자:변성미)’을 이용하였으며, 해당 저작물은 ‘보건복지부 홈페이지(www.mohw.go.kr/react/index.jsp)’에서 무료로 다운받으실 수 있습니다.

** 항상 유익하고 행복한 이야기를 나누기 위해 노력합니다.^^*

** 함께 하는 행복을 누려요~~ 구독과 공감 댓글 클릭~~ 서로 소통해요^^v

** 오늘도 행복하시고, 모두 힘내세요~~ 감사합니다.

'세상좋은 꿀팁 > [정책 지식] 정부의 정책' 카테고리의 다른 글

| 3차 추경사업 "비대면 온라인 미디어 예술활동 지원 사업 공모" 얍! (0) | 2020.08.31 |

|---|---|

| 3차 추경, 비대면 비즈니스 디지털혁신 기술개발 사업! 알고가요~ (0) | 2020.08.30 |

| 주민세 균등분 총정리 "스마트 위택스, 모바일 앱"으로 편하게 납부해요~ (0) | 2020.08.18 |

| "국민취업 지원제도" 구직자 취업촉진 정책 알고갑시다! (0) | 2020.08.15 |

| 전 연령 생애 첫 주택 구매 취득세 감면! 필독~ (2) | 2020.08.11 |

댓글